Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

Note de conjoncture FNAIM Septembre 2019 : L’immobilier de records en records

Record à la baisse des taux, records à la hausse des prix et du nombre de transactions : la dynamique du marché du logement reste excellente. L’extrême faiblesse des taux continue de soutenir le marché. La nouvelle forte baisse des taux est le principal élément marquant des deux à trois derniers mois, et les taux devraient même continuer à baisser au moins dans les deux à trois prochains mois. La confiance des ménages se maintient à un niveau relativement élevé.

Outre ces éléments conjoncturels, le marché reste soutenu par des éléments structurels : le manque d’attractivité relative des autres placements financiers, le pouvoir d’achat relativement dynamique des ménages (en particulier en 2019) ainsi que la baisse du taux de chômage ces dernières années, une démographie favorable (progression du nombre de ménages), un modèle français de crédit à l’habitat assez prudent (taux fixes, faible taux de créances douteuses, …) ou encore le fait que l’immobilier soit considéré comme un placement peu risqué dans un contexte général d’aversion au risque.

Les risques qui pourraient enrayer la dynamique du marché nous semblent mesurés à court terme (retournement économique important, hausse significative et brusque des taux d’intérêt, durcissement des conditions de crédit : réduction de la durée des crédits, hausse de l’apport personnel demandé, restrictions sur le taux d’endettement…).

La très bonne santé générale du marché cache toutefois des disparités géographiques importantes et profite surtout à Paris et certaines grandes métropoles régionales, tandis que bon nombre de secteurs ruraux sont à la peine. Le processus de métropolisation, observé également dans d’autres pays avancés, se poursuit et oriente la demande vers les zones les plus denses.

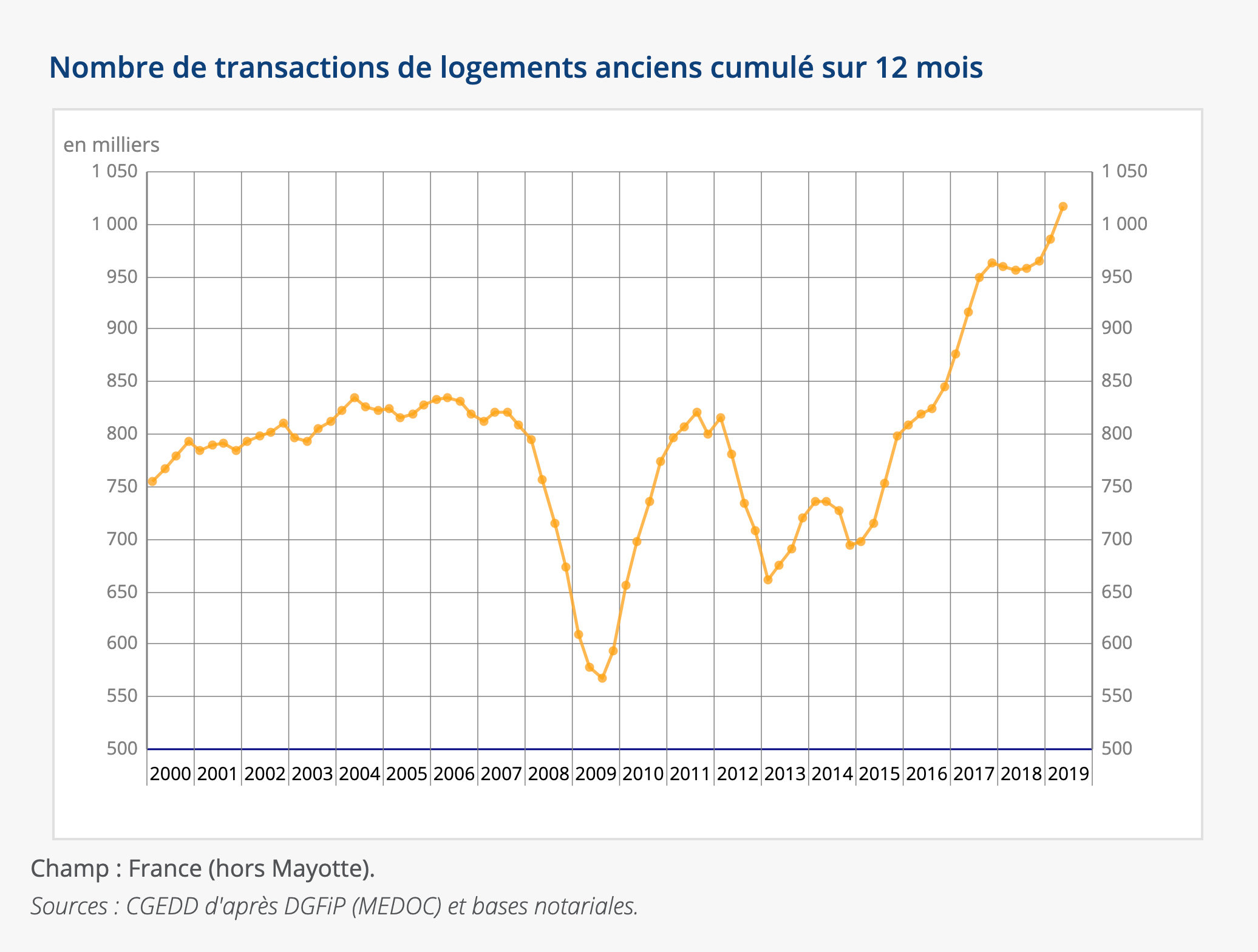

Nombre de ventes

Le nombre de transactions de logements anciens, qui était déjà à un niveau élevé, est en forte hausse. Il bat un nouveau record en franchissant la barre historique du million de logements (1 017 000) à fin juin 2019 en cumulé sur les 12 derniers mois, contre 985 000 à fin mars et 965 000 à fin décembre 2018, d’après le ministère.

Ce nombre très élevé de transactions est toutefois à relativiser. Le taux de rotation du parc[1] (qui prend en compte l’agrandissement progressif du parc) n’est pas très supérieur à celui du début des années 2000.

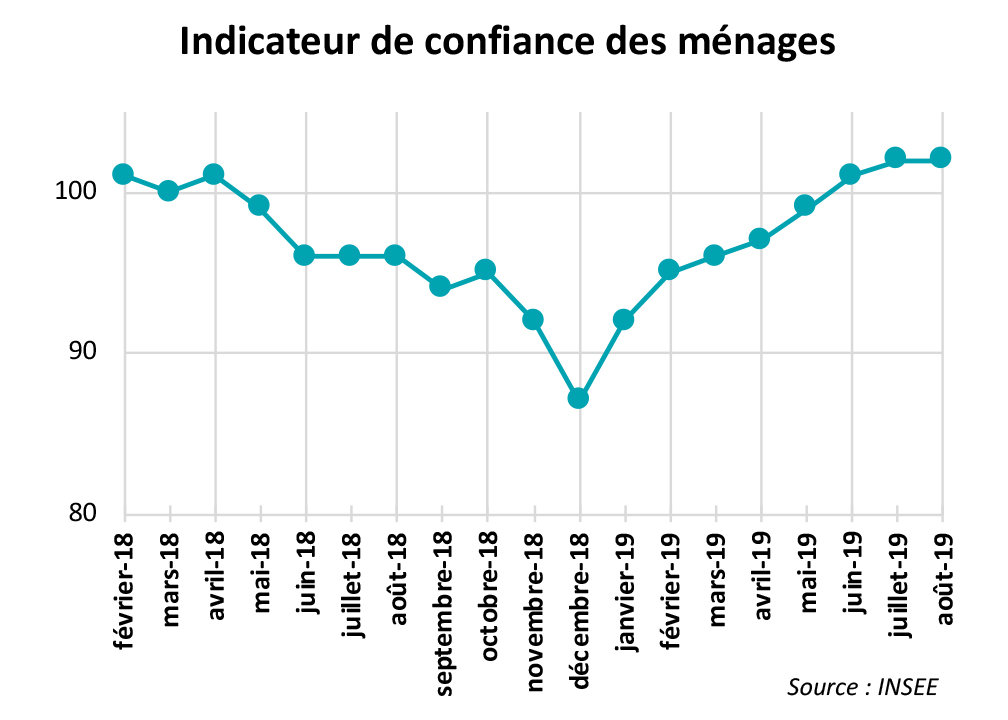

Confiance des ménages

L’indicateur de confiance des ménages (de l’INSEE) est remonté au niveau de 2018, légèrement au-dessus de sa moyenne de long terme (100 points). Cette confiance retrouvée est un facteur de soutien de la demande, et donc des ventes et des prix.

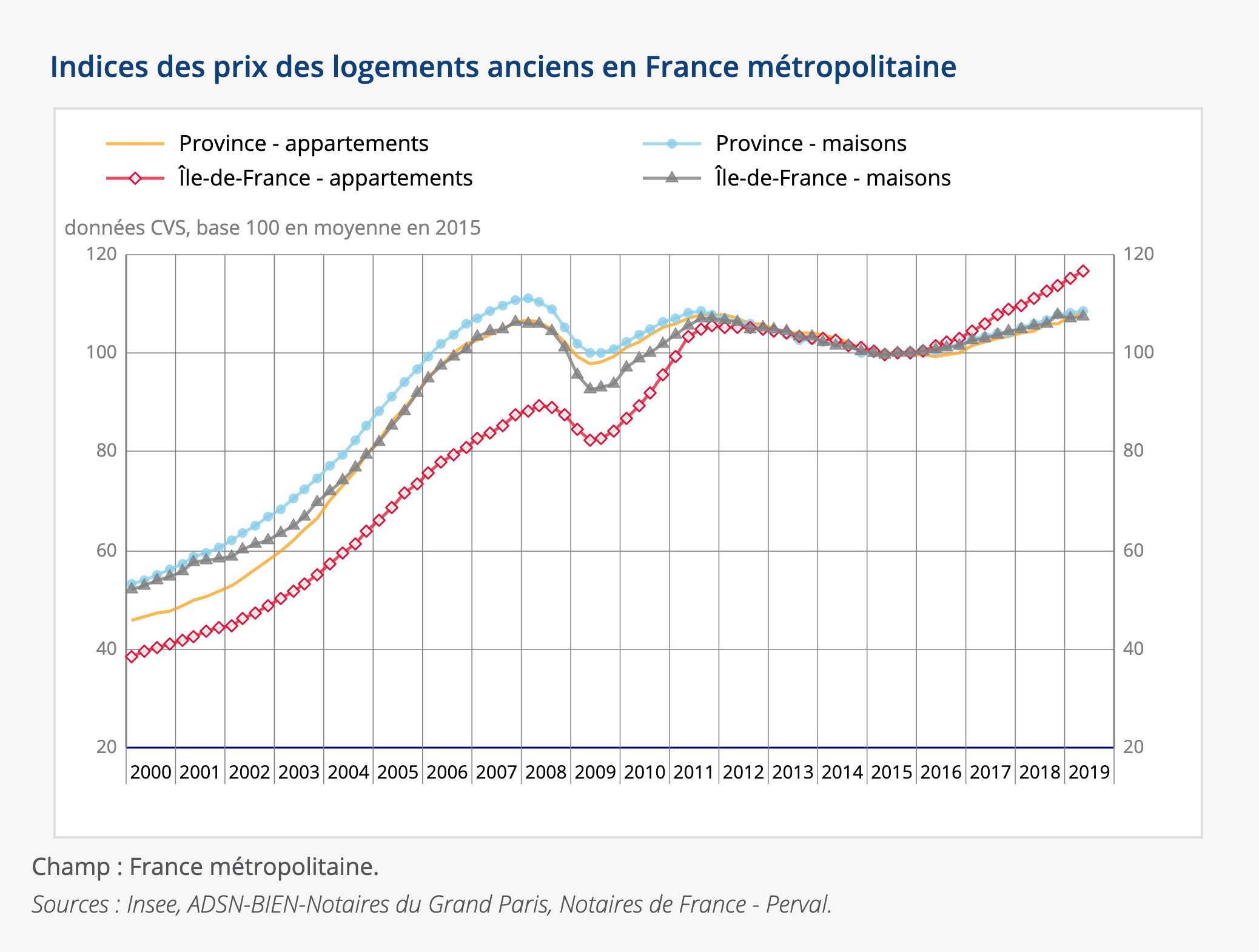

Prix

Les prix poursuivent leur progression. D’après l’INSEE, ils accélèrent même légèrement (+3,2 % à fin juin sur 1 an). En Île-de-France, les prix continuent de croître à un rythme soutenu : +3,9 % (+6,3 % à Paris et +2,7 % pour le reste de l’Île-de-France). En province, les prix augmentent à un rythme moins soutenu (+2,8 %), comparable à celui de l’Île-de-France hors Paris.

Les prix à Paris connaissent une forme d’emballement et franchissent la barre des 10 000 euros par mètre carré selon la plupart des observateurs. Les notaires prévoient que les prix atteindront 10 280 €/m2 en octobre (avec une accélération à +7,8 % sur un an).

Marché du crédit immobilier

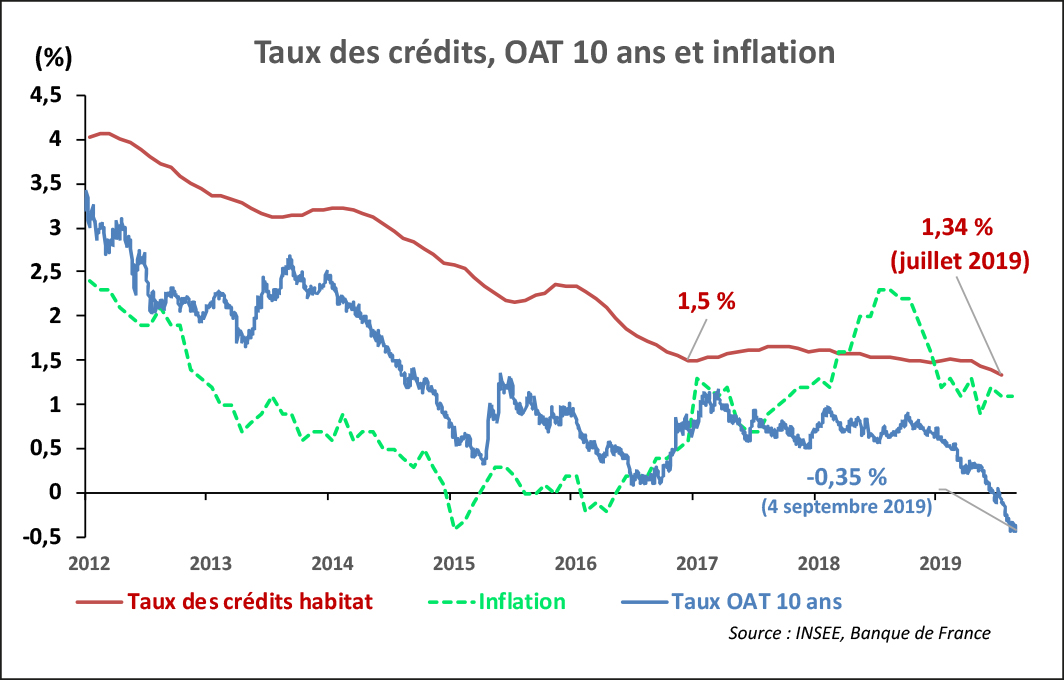

Les conditions d’accès au crédit à l’habitat sont particulièrement attractives.

Les taux des crédits immobilier poursuivent leur baisse, dans le sillage des OAT 10 ans[2] qui ont pulvérisé leur record à la baisse cet été. En lien avec la politique très accommodante des banques centrales, la France emprunte actuellement sur 10 ans à … -0,35 % ! Les taux des crédits immobilier devraient donc continuer à baisser, au moins dans les deux à trois prochains mois.

Outre la baisse des taux, l’allongement des durées des crédits permet d’améliorer la capacité d’achat des acquéreurs.

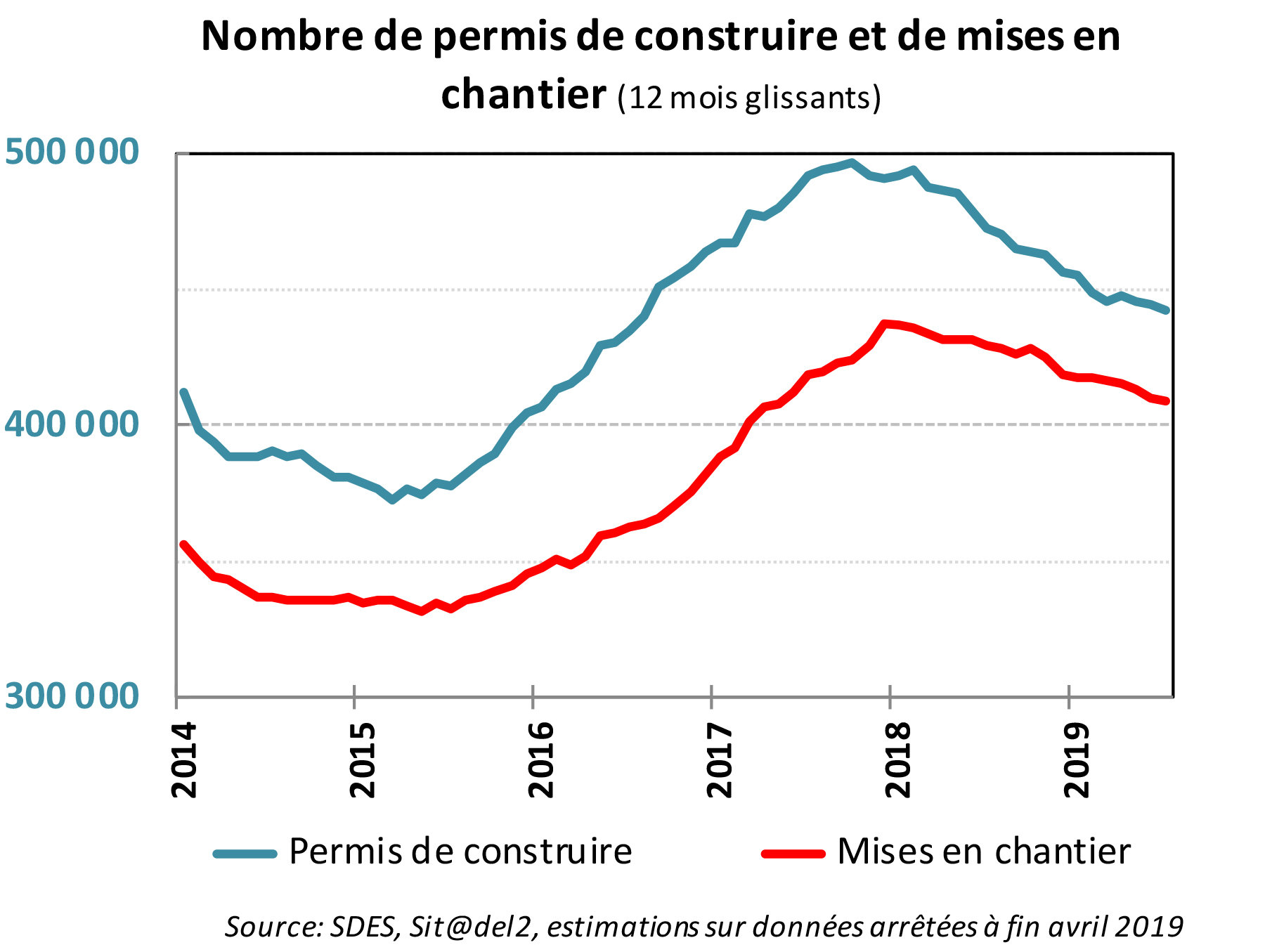

Logement neuf

Rien de neuf du côté du neuf. À la différence de l’ancien, le marché du neuf continue de s’essouffler, affecté notamment par la baisse de la construction de maisons. Les permis de construire et les mises en chantier poursuivent sur leur tendance légèrement baissière enclenchée début 2018. Une tendance qui peut s’expliquer par le recentrage sur les zones tendues de certaines mesures de soutien à la demande (PTZ, zonage sur le Pinel) et par l’approche des élections municipales de 2020 (les maires sont traditionnellement plus frileux pour accorder des permis de construire en période pré-électorale). La baisse du nombre de constructions de maisons est « assumée » par le gouvernement qui souhaite éviter l’étalement urbain et lutter contre la vacance en redynamisant les centres-villes anciens des villes moyennes (dispositif Denormandie).

Le niveau d’activité de la construction (autour de 400 000 logements construits par an) reste toutefois historiquement relativement soutenu.

[1] Taux de rotation = nombre de ventes de logement / parc de logement.

[2] OAT : Obligations Assimilables du Trésor français, avec une maturité de 10 ans. Il s’agit du taux auquel l’État français emprunte sur une durée de 10 ans. Il sert de référence aux banques pour fixer leurs taux de crédit.

Téléchargez la note au format PDF

Téléchargez la note au format PDF{kind=link}